Nội dung

Rất nhiều anh chị bắt đầu kinh doanh mà không biết mình cần đăng ký gì, xuất hóa đơn kiểu gì, nộp thuế ra sao. Năm 2026 luật thay đổi khá nhiều, mình tổng hợp lại cho dễ hiểu.

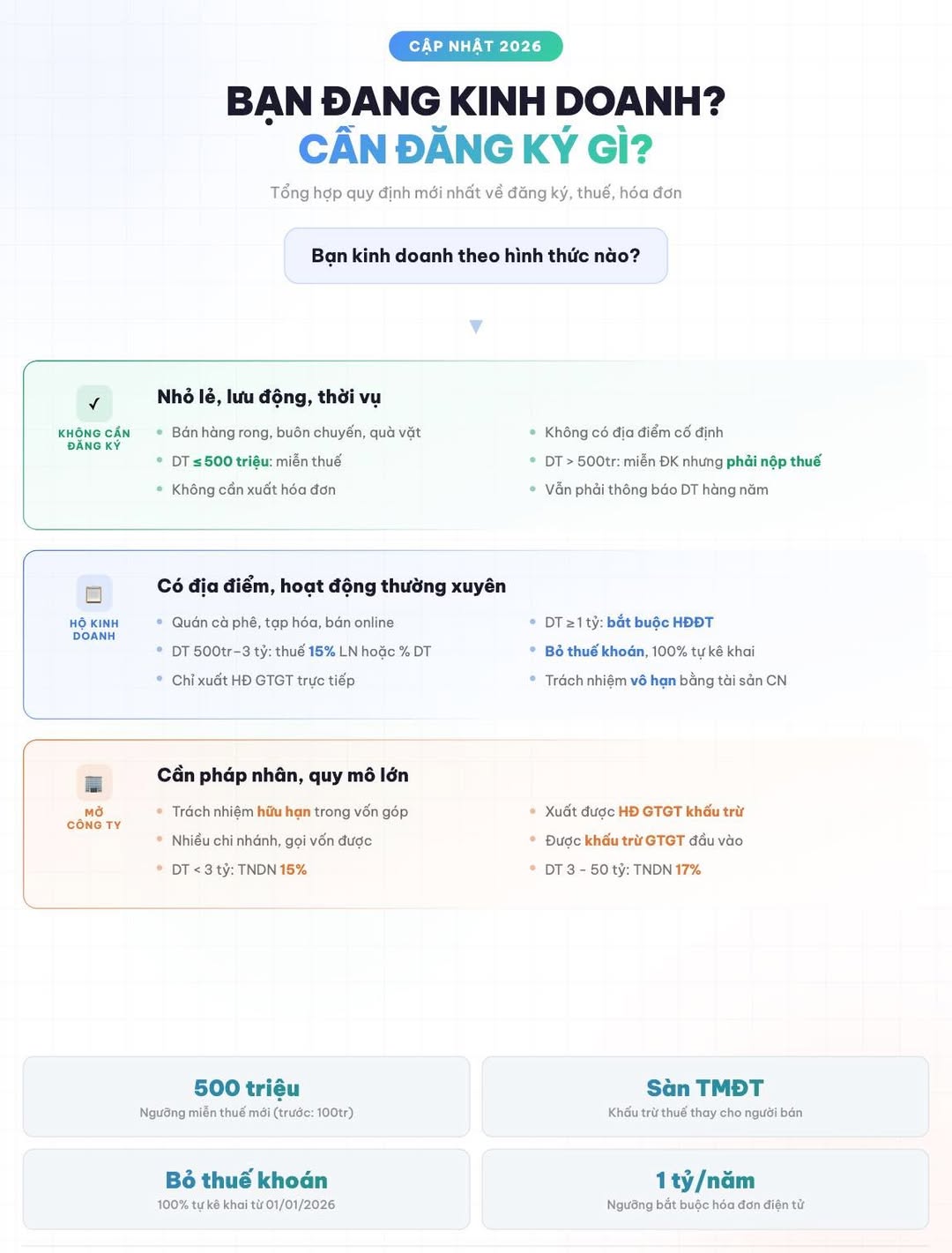

1. KHI NÀO KHÔNG CẦN ĐĂNG KÝ GÌ?

Theo Nghị định 168/2025, các trường hợp sau không cần đăng ký hộ kinh doanh hay công ty:

– Bán hàng rong, bán dạo, buôn chuyến

– Bán quà vặt, đồ ăn vỉa hè, hàng nước

– Kinh doanh lưu động, thời vụ, không có địa điểm cố định

– Sản xuất nông, lâm, ngư nghiệp, làm muối

– Dịch vụ nhỏ lẻ có thu nhập thấp (đánh giày, cắt tóc vỉa hè, sửa xe đạp dạo…)

Điều kiện: không kinh doanh ngành nghề có điều kiện (r.ư.ợ.u, thu.ốc l.á, th.ực ph.ẩm ch.ức nă. ng…).

Doanh thu dưới 500 triệu/năm thì miễn thuế GTGT và thuế TNCN. Doanh thu từ 500 triệu trở lên thì vẫn không cần đăng ký hộ kinh doanh (vì miễn đăng ký theo hình thức kinh doanh, không theo doanh thu), nhưng phải nộp thuế GTGT + TNCN trên phần doanh thu vượt 500 triệu.

Dù thuộc diện miễn hay không, vẫn phải thông báo doanh thu với cơ quan thuế (riêng năm 2026 thông báo 2 lần: trước 31/07/2026 và 31/01/2027).

2. KHI NÀO PHẢI ĐĂNG KÝ HỘ KINH DOANH?

Nếu bạn kinh doanh có địa điểm cố định, hoạt động thường xuyên, không thuộc các trường hợp miễn ở trên thì phải đăng ký hộ kinh doanh hoặc công ty.

Ví dụ: mở quán cà phê, tiệm tạp hóa, bán hàng online tại nhà (có địa điểm cố định + hoạt động thường xuyên).

Lưu ý: bán hàng online tại nhà mà nhiều người nghĩ là “nhỏ lẻ” nhưng theo luật vẫn phải đăng ký vì có địa điểm cố định.

Hộ kinh doanh phù hợp khi:

– Quy mô nhỏ đến vừa, 1 địa điểm

– Khách hàng không yêu cầu hóa đơn GTGT khấu trừ

– Không cần gọi vốn, không cần tư cách pháp nhân

– Muốn thủ tục đơn giản, ít sổ sách

Nhược điểm:

– Chịu trách nhiệm vô hạn bằng toàn bộ tài sản cá nhân

– Mỗi cá nhân chỉ được đăng ký 1 hộ kinh doanh trên toàn quốc

– Không xuất được hóa đơn GTGT khấu trừ

3. KHI NÀO NÊN MỞ CÔNG TY?

– Cần tư cách pháp nhân (trách nhiệm giới hạn trong phần vốn góp, tách tài sản cá nhân khỏi kinh doanh)

– Cần xuất hóa đơn GTGT khấu trừ cho khách hàng là doanh nghiệp

– Muốn mở nhiều chi nhánh, nhiều địa điểm

– Cần gọi vốn, có nhiều người góp vốn

– Đối tác lớn yêu cầu ký hợp đồng với pháp nhân

– Doanh thu trên 3 tỷ/năm thì mở công ty thường tối ưu thuế hơn (được khấu trừ GTGT đầu vào, trừ chi phí hợp lệ)

4. HÓA ĐƠN: KHI NÀO CẦN XUẤT?

Không cần đăng ký kinh doanh:

– Không cần xuất hóa đơn

Hộ kinh doanh:

– Doanh thu dưới 500 triệu/năm: không cần xuất hóa đơn, nhưng phải ghi sổ doanh thu và thông báo doanh thu với cơ quan thuế

– Doanh thu 500 triệu – dưới 1 tỷ/năm: không bắt buộc dùng hóa đơn điện tử. Có thể tự nguyện đăng ký, hoặc cần cơ quan thuế cấp hóa đơn lẻ theo từng lần phát sinh

– Doanh thu từ 1 tỷ/năm trở lên: bắt buộc dùng hóa đơn điện tử có mã cơ quan thuế. Nếu thuộc lĩnh vực bán lẻ, ăn uống, khách sạn thì phải dùng hóa đơn điện tử từ máy tính tiền (POS) kết nối trực tiếp với cơ quan thuế

– Lưu ý: hộ kinh doanh chỉ xuất được hóa đơn GTGT trực tiếp, không xuất được hóa đơn GTGT khấu trừ

Công ty:

– Bắt buộc xuất hóa đơn điện tử 100% khi bán hàng hoặc cung cấp dịch vụ

– Được xuất hóa đơn GTGT khấu trừ

5. BÁN HÀNG TRÊN SÀN TMĐT THÌ SAO?

Từ 01/07/2025 (Nghị định 117/2025):

– Sàn có chức năng thanh toán (Shopee, TikTok Shop, Lazada…): sàn khấu trừ thuế GTGT + TNCN ngay trên từng giao dịch, nộp thay cho người bán. Người bán không cần tự xuất hóa đơn cho phần đã khấu trừ

– Sàn không có thanh toán tích hợp (Facebook, Zalo, website cá nhân…): người bán phải tự kê khai và nộp thuế

– Lưu ý: sàn chỉ khấu trừ thay cho hộ kinh doanh / cá nhân kinh doanh. Doanh nghiệp (công ty) bán trên sàn thì tự xuất hóa đơn, tự kê khai thuế GTGT + TNDN như bình thường

Dù bán trên sàn hay không, nếu doanh thu cả năm dưới 500 triệu thì thuộc diện không phải nộp thuế. Phần thuế đã bị sàn khấu trừ có thể làm hồ sơ quyết toán cuối năm để được hoàn lại (cần kê khai, đối chiếu với cơ quan thuế).

6. NGƯỠNG THUẾ 2026

Hộ kinh doanh / cá nhân kinh doanh:

– Doanh thu dưới 500 triệu/năm: miễn thuế GTGT + TNCN (trước 2026 mức này chỉ 100 triệu). Vẫn phải thông báo doanh thu với cơ quan thuế. Riêng năm 2026 (năm chuyển đổi) phải thông báo 2 lần: trước 31/07/2026 (6 tháng đầu năm) và trước 31/01/2027 (cả năm). Từ 2027 trở đi là 1 lần/năm

– Doanh thu 500 triệu – 3 tỷ/năm: được chọn 1 trong 2 cách: (1) nộp thuế theo % trên doanh thu vượt 500 triệu, hoặc (2) nộp 15% trên lợi nhuận. Muốn chọn cách (2) thì phải lập đủ 4 sổ kế toán theo Thông tư 88/2021 (Sổ Doanh thu, Sổ Chi phí, Sổ Vật tư hàng hóa, Sổ Dòng tiền ngân hàng), và khoản chi từ 5 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt mới được tính là chi phí hợp lệ

– Doanh thu trên 3 tỷ/năm: tùy ngành, nhưng nhiều trường hợp chuyển lên mô hình doanh nghiệp sẽ tối ưu thuế hơn (được khấu trừ GTGT đầu vào, trừ chi phí hợp lệ). Ngành biên lợi nhuận thấp hoặc ít đầu vào khấu trừ thì cần tính kỹ

– Bỏ hoàn toàn thuế khoán, bỏ lệ phí môn bài từ 01/01/2026

– 100% hộ kinh doanh phải tự kê khai, tự nộp thuế trên eTax Mobile

Doanh nghiệp (công ty TNHH, cổ phần):

– Doanh thu dưới 3 tỷ/năm: thuế TNDN 15%

– Doanh thu 3 tỷ – 50 tỷ/năm: thuế TNDN 17%

– Doanh thu trên 50 tỷ/năm: thuế TNDN 20%

– Ngoài ra còn phải nộp thuế GTGT (khấu trừ đầu vào – đầu ra), thuế TNCN cho nhân viên nếu có

Tóm lại: Năm 2026 thay đổi rất lớn. 90% hộ kinh doanh nhỏ được hưởng lợi vì ngưỡng miễn thuế tăng từ 100 triệu lên 500 triệu. Nhưng đổi lại, ai cũng phải tự kê khai, tự nộp thuế. Làm đúng từ đầu thì không có gì phải lo.